「お金の知識 しっかり養う!」座談会 第二回

― 年金・社会保障について、ちゃんと聞いてみた ー

.png)

今回の第二回座談会では、身近なことにもかかわらず大人世代も説明が難しい、年金を中心とした社会保障について、学生からの質問を専門家の方々にわかりやすく解説していただきました。

知らないからこその漠然とした不安を解消し、正しい知識を身に着け、社会に出てからの負担と将来の給付についてイメージをしてみましょう。

全国大学生協連公式【大学生の「お金の知識しっかり養う!」座談会

第二回”年金・社会保障について、ちゃんと聞いてみた”】2025年8月開催

菊地 英明さん

厚生労働省

年金局 総務課

年金広報企画室

講師

大宮 聡之さん

日本金融教育推進協会

運営局

コーディネーター

髙須 啓太

全国大学生協連

全国学生委員会

委員長

座談会参加者

浦田 行紘

全国大学生協連

全国学生委員会

副委員長

座談会参加者

志村 颯太

全国大学生協連

全国学生委員

(司会/進行)

座談会参加者

-CONTENTS

(以下、敬称を省略させていただきます)

自己紹介

志村-

全国大学生協連学生委員の志村と申します。今年の春に富山大学を卒業しました。どうぞよろしくお願いいたします。

浦田-

同じく全国大学生協連の学生委員会で活動している浦田行紘と申します。今年の春に奈良教育大学を卒業し、社会科の教員免許を取得しました。中学の公民の授業で年金について話をする際に、伝え方について悩むことがありましたので、今日はいろいろなお話を伺えたらと思っています。どうぞよろしくお願いします。

髙須-

同じく全国大学生協連の学生委員会で学生委員長をしております、髙須啓太と言います。昨年の春に岐阜大学を卒業しております。自分も年金について曖昧な点が多いので、普段意識をしていないところも今日はたくさん考えることができたらと思っております。

菊地-

厚生労働省 年金局総務課 年金広報企画室の菊地と申します。

2005年に厚生労働省に入省いたしまして、ずっと年金の仕事に携わってきました。皆様方に身近な学生納付特例制度の運営に携わったり、社会保障協定という条約等も結んできたり、2016年にはアメリカの国務省に研究員として派遣され、どのようにしたら皆さんにわかりやすく年金を伝えられるかということを研究して戻ってまいりました。

その後、内閣官房で社会保障に関する広報戦略の仕事をしたり、復興庁で広報のアドバイスを行ったりしてきました。現在は年金広報企画室で全国の学生の皆さんをはじめ、多くの方とお話をさせていただいています。今日はとても楽しみにしておりますので、どうぞよろしくお願いします。

大宮-

日本金融教育推進協会運営局の大宮です。当協会では、誰もが平等に金融リテラシーを身につけ、それを活用できる社会の実現を目指して、イベントや政策提言等のさまざまな取り組みを行っております。

また私自身は、若年層やそのご家族向けに金融リテラシーを育む「Standify」というサービスを提供するベンチャーの代表としても活動しております。

本日は年金をテーマに、大学生の皆さんに知っていただきたい制度や仕組みについて、わかりやすくお伝えしつつ一緒に考えていければと思います。よろしくお願いいたします。

そもそも年金ってどんな仕組み?

志村-

最初に、本日のテーマである年金の仕組みについて、概要をご説明いただきたいと思います。

大宮-

年金は老後の話で、まだまだ先のことだし関係ないと思っている方が、学生さんだと多いのかなと思います。でも年金は20歳から支払いが始まっているので、せっかくなら正しく意味を知った上で納得して払っていただいた方がいいですし、学生のうちだからこそ知っておくと役に立つ知識等もありますので、それらにもふれながらお話していきたいと思います。

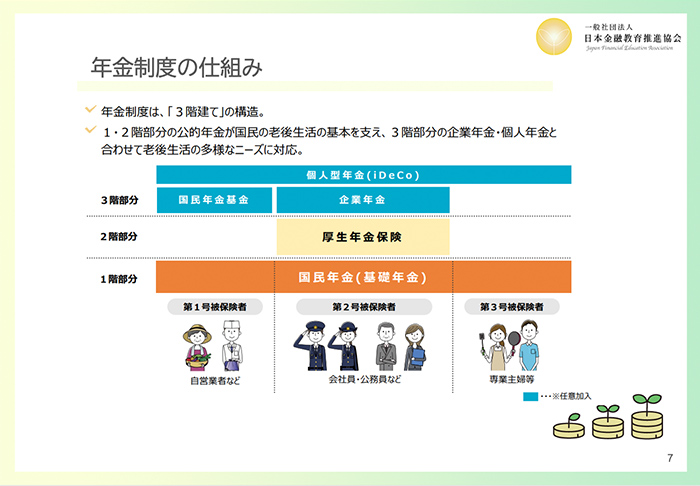

年金には大きく分けて公的年金と私的年金の2種類があります。まず公的年金というのは、国が運営する年金制度で、20歳以上の人は基本的に全員加入するというものです。一方で私的年金というのは、公的年金では足りないと思っている人が自分で備えるもので、企業が用意してくれるものもあれば、個人で入るタイプのものもあります。次に年金制度の仕組みですが、年金は建物に例えると3階建てのような形になっています。一番下の1階部分が国民年金、基礎年金というところです。これは20歳以上の人がみんな入ることになっている、共通のベースになっています。もちろん学生さんも対象になります。その上にある2階の部分が、会社員や公務員が加入している厚生年金といわれる部分です。これは働くなかで自動的に加入して、将来もらえる年金がベースの基礎年金の部分に上乗せされるというものです。3階部分が私的年金の部分で、例えば企業年金だとか、iDeCoといったものがあります。公的年金は人によって違い、自営業の人は第1号被保険者の区分に入りますし、会社員は第2号、扶養されている配偶者は第3号に分類されています。

1階部分の国民年金は、日本に住んでいる20歳以上60歳未満の全ての人が加入する仕組みです。つまり、皆さんも20歳になったら対象ということですね。加入する人の立場によって、先ほども申し上げた第1号、第2号、第3号被保険者と、3つのグループに分かれます。学生の皆さんの多くは企業に勤めていないかと思いますので、この場合は第1号被保険者になります。これは自営業とかフリーランスの人と同じ分類になります。第1号被保険者の人は、基本的に自分で保険料を納める必要があります。

次に2階の厚生年金の部分です。これは会社員や公務員などの第2号被保険者が加入する制度で、学生の皆さんも将来就職した時には厚生年金に加入することになります。この厚生年金は、保険料を会社と自分とで半分ずつ負担するという点が他とは違います。給料やボーナスに応じて計算された保険料を会社が天引きで処理し、自分が支払う金額と同じ金額を会社が負担してくれているというかたちになります。

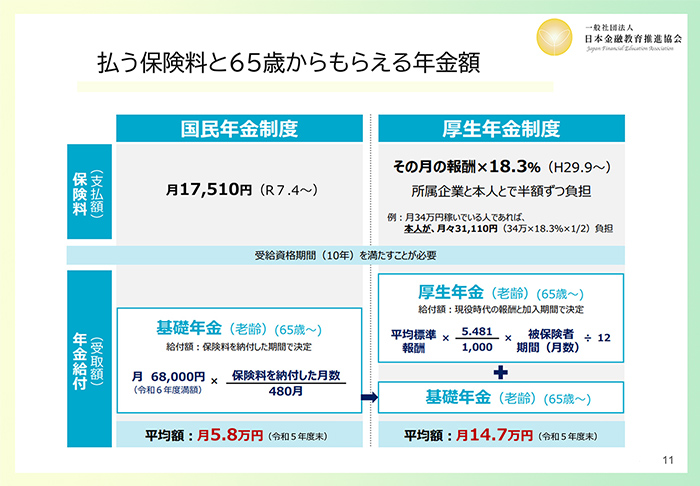

実際に支払う年金保険料は、まず第1号被保険者、つまり皆さんや自営業の方たちは、令和7年度の金額ですが、毎月定額の17,510円です。学生の皆さんは少し躊躇される金額かもしれませんが、実はちゃんと救済制度もありますので、そこは安心していただきたいと思います。

次に第2号被保険者、つまり会社員や公務員の皆さんは、給料の18.3%分を保険料として納めるかたちになります。先ほど申し上げたように、実際は18.3%の半分を加入者本人が負担し、残り半分は会社が負担することになります。

最後に第3号被保険者、これは第2号被保険者の扶養に入っている配偶者の方などが該当しますが、第2号の人たちの保険料で賄われているため、自分では保険料を払わずに加入ができます。このように働き方やライフステージに合わせて、公的年金の負担方法も変化します。

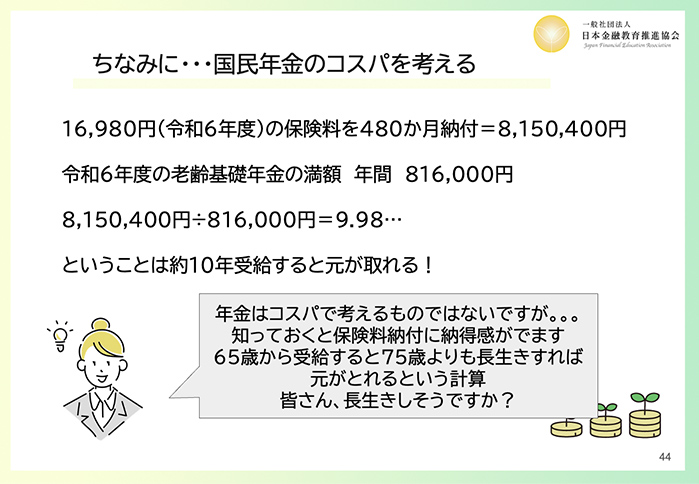

では、実際に将来受け取ることができる年金額についてみていくと、まず公的年金における第1号被保険者は、令和7年度現在の月額17,510円を20歳から60歳の間、40年間納めた場合、65歳からはおよそ月額58,000円(令和5年度末価格)の年金がもらえます。

一方で厚生年金は給料に応じて保険料が決まる仕組みなので、支払った保険料に比例して受け取る年金額も増えます。例えば会社員の方で月に34万円の給与を得ている場合、本人は約3万円を毎月負担することになります。そうすると65歳からは月額147,000円(令和5年度末価格)ほどの年金が受け取れるというのが平均的なイメージになります。年金は、なんとなく取られているお金というイメージが強いかと思いますが、このように未来の自分に戻ってくるお金でもあります。

将来、年金がもらえないって本当? ~賦課方式vs積立方式~

志村-

事前に学生で年金について気になる点を話し合ったところ、自分たちは将来年金がもらえないのではないかという心配の声が多く上がりました。また自分が積立てた年金を将来自分自身がもらえる積立方式の方が、現在の賦課方式よりもいいのではないかという意見もありました。

私自身も含めて、実際に年金をもらうというのは遠い将来の話ではあるので、なかなかイメージがわきづらいところもあります。その点も含めて、わかりやすく教えていただけますと幸いです。

菊地-

年金制度を理解する時に重要なことは二つあり、一つ目は「わたし(自分)の将来の年金額」、これは、給付される年金の種類、支払う保険料、免除制度等について知っていただくことです。もう一つは持続可能性を考え、「みんなの年金」としてどう考えるかということ。この二つの観点をバランス良く考えていくということが重要になります。

私自身も学生の皆さんに年金についての授業をさせていただく際に、賦課方式よりも積立方式の方がいいのではないかという声はよくお聞きします。では、なぜ賦課方式を採用しているのか、そもそも賦課方式とは何かというところからお話をしていきたいと思います。

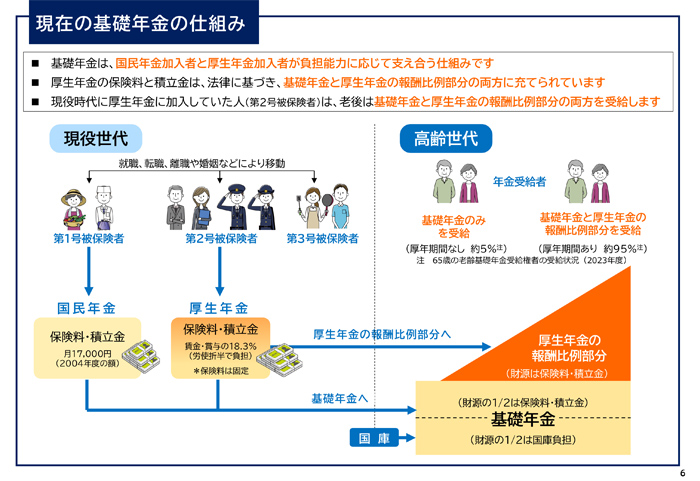

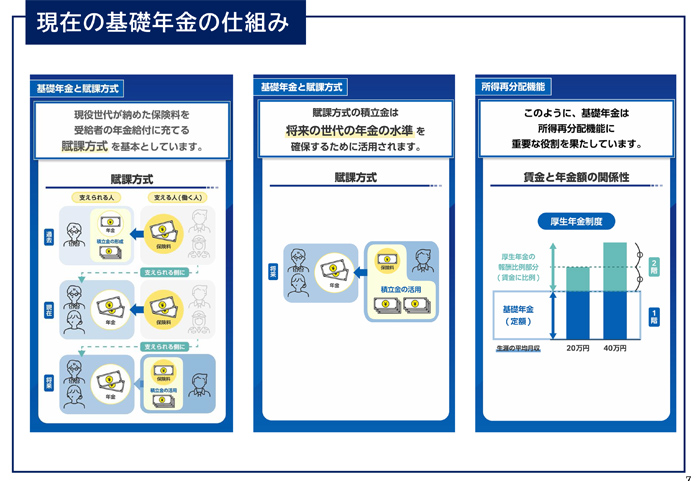

国民年金と厚生年金について先ほどご説明がありましたが、加入する時は国民年金、厚生年金保険と呼ぶのに対して、年金受給時に全国民が共通でもらう「基礎年金」・「報酬比例年金」という言葉に置き換わります。厚生年金については報酬比例制度のため、支払った金額に応じて年金がもらえることになっています。このような仕組みの中で、基礎年金の半分は保険料、もう半分は国庫で給付しています。年金制度の運営方式は大きく2つに分かれており、現役世代の方が納めた保険料を現在の受給者の年金給付に充てる方式、これを賦課方式と呼んでいます。一方、積立方式というのは、掛金を積立て運用し、将来取り崩しながら受け取る仕組みでiDeCo(イデコ)などがこれにあたります。

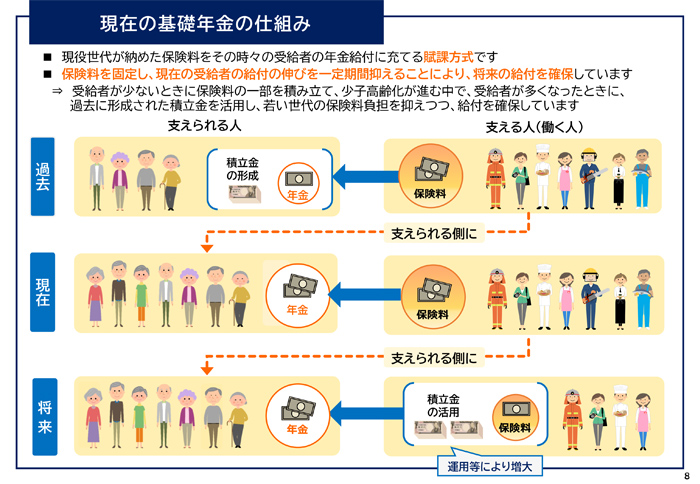

現在の日本の年金制度は、賦課方式を採用しています。そして、現在の公的年金の仕組みは、保険料水準を固定し、現在の受給者の給付の伸びを一定期間抑えることにより、将来の給付を確保しています。そして、受給者が少ないときに保険料の一部を積み立て、少子高齢化が進む中で、受給者が多くなったときに、過去に形成された積立金を活用し、若い世代の保険料負担を抑えつつ、給付を確保しています。

よく学生の皆さんから日本以外の年金制度の運営方式について、ご質問をいただきます。例えば、アメリカ、イギリス、ドイツ、フランス、スウェーデン等、主要国は賦課方式を採用しています。他方で、積立方式を採用している国もあります。例えば、チリ、あとは中国の農村部がこれにあたります。中国の場合は、農村部と都市部で年金制度が分かれており、都市部は賦課方式を採用しております。国によって運営方式はさまざまですが、多くの国が賦課方式を採用しています。

積立方式の方がよいのではないかというご質問を多くいただくことが多いのですが、積立方式に対していくつか考えるべき点があります。例えば、平均寿命が延びているなかで、「人は何歳まで生きれるかは予測できない」ことがあります。これは、自分が何歳まで生き、生活するのか予測できない経済的リスクにどのように対処するかというものです。また、モノの値段は時代や場所によって大きく異なり、物価の変動もまた予測することが難しいです。賦課方式の特徴は、現役世代の給料からの保険料を原資に支払われていきますので、インフレや給与水準の変化に対応しやすいことがあげられます。積立方式の特徴はインフレによる価値の目減りや運用環境の選択状況によって、積立金と運用収入の範囲でしか給付できないため、取り崩し終わったらどうするのかという視点も必要になります。

また、多くの学生の皆様から賦課方式から積立方式に移行した場合どうなるのかというご質問もいただきます。賦課方式から積立方式に移行した場合、現在、受給者として支えられる方はこれから積立てられないので、無年金・低年金になってしまう可能性があります。また、これらの無年金・低年金の方を出さないようにするために、現在の支えられる人の分と将来の自分に向けた積立の「二重の負担」が発生します。

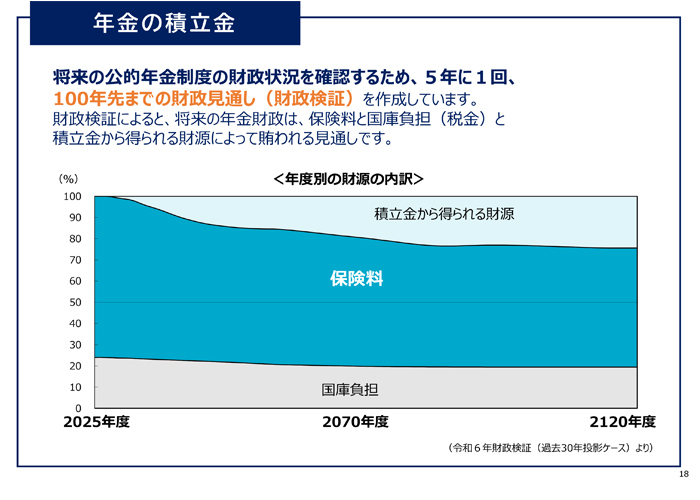

現在の日本の年金制度は、受給者が少ないときに保険料の一部を積み立て、少子高齢化が進む中で、受給者が多くなったときに、過去に形成された積立金を活用し、若い世代の保険料負担を抑えつつ、給付を確保していく修正賦課方式を採用しています。長期的な年金の財源としては、保険料収入が7割、国庫負担が2割、積立金が1割となっています。

実は、「みんなの年金」という視点で考えた場合、日本では賦課方式と積立方式のどちらかではなく、双方のメリットを活かしたハイブリッド方式といえますね。

「わたしの年金」という個人の視点で考えても、公的年金は賦課方式ですが、企業年金や国民年金基金やiDeCoといわれる私的年金は積立方式ですので、個人の観点から見ても賦課方式・積立方式を組み合わせたハイブリッドにより老後の生活に備えることができるというが日本の年金制度の特色といえます。

そこで多くの方が気になるのは、公的年金制度の持続可能性になります。

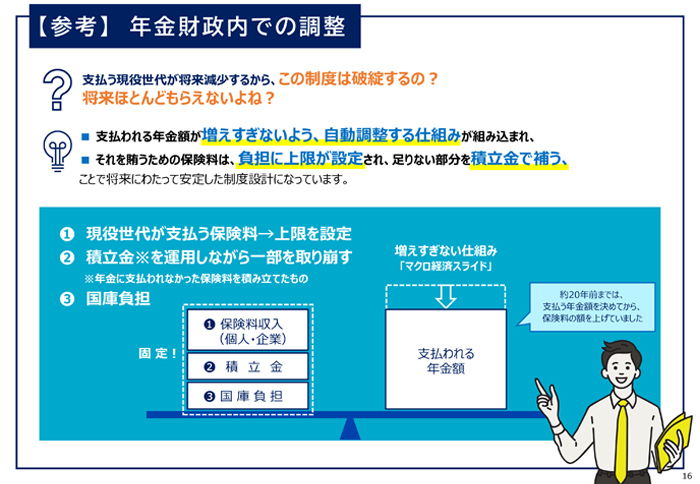

日本の年金制度は支え手である現役世代の過度な負担を回避するため、支払われる年金額を自動調整する仕組みが組み込まれており、それを賄うための保険料は、負担に上限が設定され、足りない部分を積立金で補うことで将来にわたって安定した制度設計になっています。年金制度の財政バランスをより具体的にご説明するために、天秤をモチーフにご説明します。年金支給のための財源は保険料収入と国庫負担、積立金です。支出側は支払われる年金額になります。年金の財政バランスが崩れるというのは、この天秤がどちらかに傾くことになります。

例えば、少子高齢化が進むと、年金の財政バランスは変化します。収支のバランスがどちらかに偏らないよう、「収入」の範囲内で「支出」の増減を調整し、長期的に給付と負担のバランスを取っています。年金という枠組みで財政を考えると難しく感じますが、家計簿で収支のバランスを考えるのと同じ仕組みです。

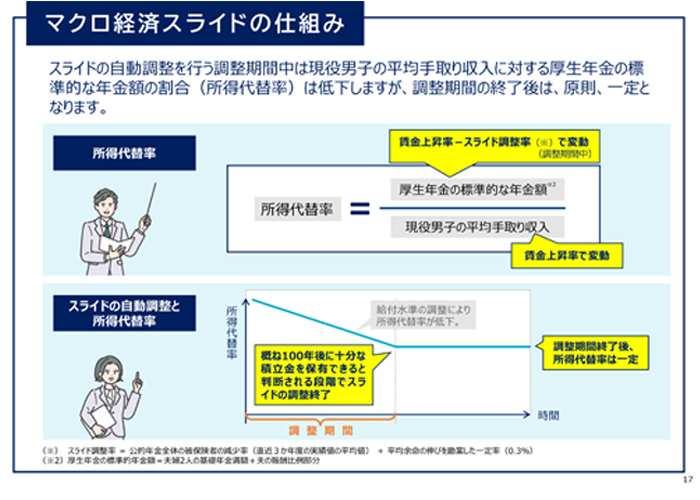

持続可能性を確保するための仕組みとして、日本の年金制度では賃金や物価の上昇に連動して原則として年金額は伸びます、一定期間、年金額の伸びを抑えることで生まれた差額を若い世代の将来の年金給付水準を確保するために取り置きます。このような仕組みを日本ではマクロ経済スライドと呼んでいます。実は、このような自動調整機能は日本だけでなくいくつかの先進国も導入しています。

すこし抽象的で分かりにくいので、祖父母と孫の関係で考えてみましょう。世の中で物価や賃金が等しく3%上がったとします。そのとき祖父母の年金が3%上がったら、実質的価値が保障されていると言えます。しかし、日本の年金では祖父母の年金は2.6%しか上がりません。その差額の0.4%が、実質価値の減額という意味になります。そして、0.4%分は孫の将来の年金に祖父母から仕送りされ、孫の年金が増えることになります。マクロ経済スライドは若い世代の将来の年金のために自動的に取り置く制度なのです。

そして、5年に1度、今の時点から100年先まできちんとお支払いできるかどうかを、確認し続けることを財政検証といいます。財政検証は法律では、次の財政検証までに所得代替率が50%を下回ると見込まれる場合、所要の措置を講じることになっています。

直近では2024年に財政検証を行いましたが、前回の2019年の見通しと比べ給付水準の改善が見られました。改善のポイントは、女性や高齢者で働くことが増えたことや運用が好調だったことによる積立金残高の増加になります。

このように、財政検証では労働力の変化も見ているのですが、近年、女性や高齢者で働く人が増えてます。その要因としてはテレワークや育児休業の取得促進等、さまざまな要因が考えられますが、日本国内でも様々な年代の方にとって働きやすい環境が進んでいる、つまり労働人口の変化が進んでいます。

年金財政の持続可能性を考える上で、重要なのは、全ての人口に対する高齢者の割合で考えるのではなく、視点を少し変えて、働いている人と年金を受け取る人のバランスを見ることが重要です。

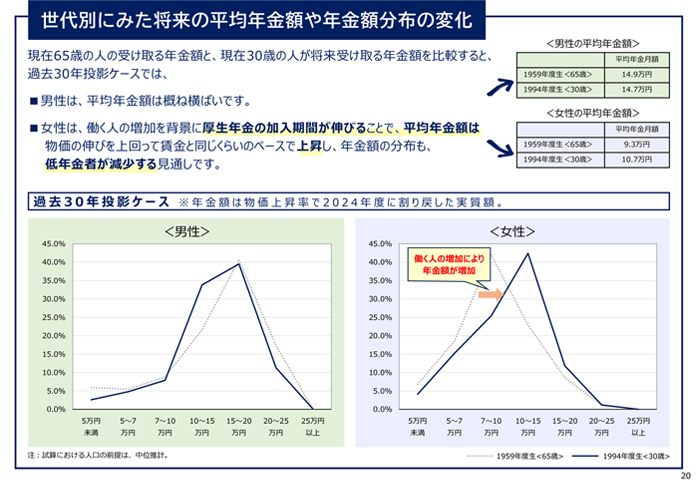

大学等で授業を行うと多くの学生の皆さんから将来の年金額が極端に少なくなってしまうのではないか等のご不安の声が寄せられます。そのようなお声に答えるために、厚生労働省では2024年の財政検証から様々な年代の方の年金額の推移の変化について推計をすることにしました。それが年金額分布の変化の推計です。

まず、過去30年間と同じような経済成長が続く状態を仮定した場合、2024年度現在の価値に換算した実績額でも、男性の年金額は現在1959年生まれの65歳の方が14.9万円として、1994年生まれの30歳の方でも14.7万円、そして女性の年金額は現在1959年生まれの65歳の方が9.3万円として、1994年生まれの30歳の方は10.7万円と推計されます。

若い世代の方で、年金制度は破綻したり、極端に少なくなるだろうから、将来の見通しが立たず不安だという声がありますが、ご覧いただいたとおり、財政検証で数理的にも将来の皆様の世代の予想年金額は、過去30年の投影ケースでもほぼ同じ水準の年金額、女性の方に関しては増えていくということご理解いただけると思います。

社会保障制度全体の中で年金を考えよう

浦田-

年金の積立方式と賦課方式は学校で勉強したのですが、ハイブリッド方式については初めて聞き、大変勉強になりました。

年金と関連して社会保障についてもお伺いしたいのですが、我々学生の社会保障費負担について、その実態とアルバイト収入からの控除や就職後の初任給からの控除等がどれくらいなのか、詳しく伺えたらと思います。

大宮-

生活の中で起こりうるさまざまな困りごと、例えばケガをした時、病気になった時、仕事を辞めた時、家族に介護が必要になった時、そして将来自分が歳をとった時、そんな時に支えてくれる仕組みが社会保障と呼ばれるものです。その社会保障という大きな枠組みの中で、年金が果たす役割というのが、老後の生活費を支えるだけではなくて、私たちの人生のさまざまなリスクや困難をカバーする社会保障全体の柱の一つになります。

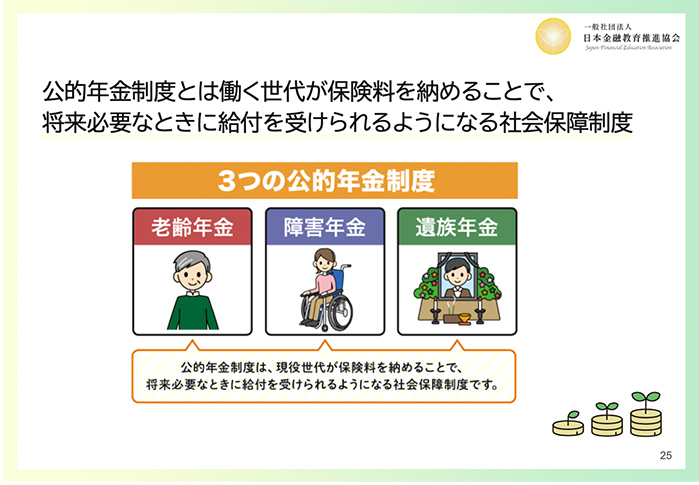

日本の社会保障制度は社会保険、社会福祉、公的扶助、公衆衛生、があり、社会保険のなかで代表的なものが、老後や障害、死別に備える公的年金制度、そして病気やケガに備える公的医療保険制度、失業への備えである雇用保険制度、仕事中の事故などに対応する労災保険制度、老齢期の介護に備える介護保険制度、という5つになります。この中で公的年金制度は大きく3つあり、公的年金制度に加入して保険料を納めている人が65歳に達した後に受け取れる老後の保障となる老齢年金と、病気や事故で重い障害を負って働けなくなった場合に経済的に生活を支えるために支給される障害年金、そして家族の働き手が亡くなった時に残された配偶者や子供が受け取れる遺族年金になります。

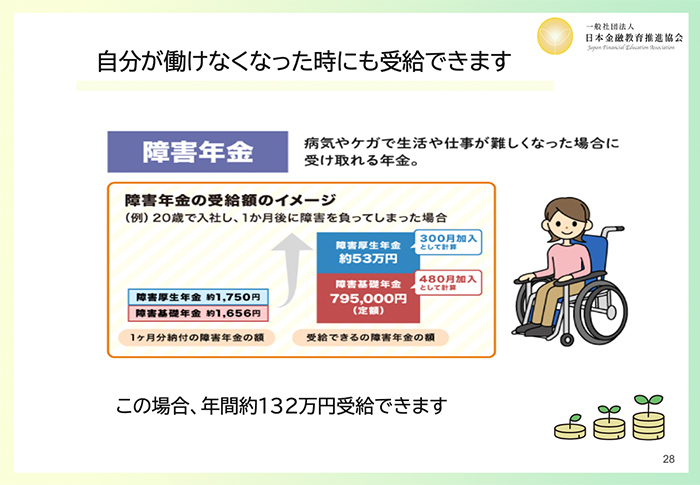

いまの若い世代の方に特に重要な制度としては障害年金で、これは年齢に関係なく働けない状態になった時に受け取ることができます。障害年金の支給のイメージとしては、例えば20歳で就職して、すぐに病気やケガで重い障害を負ってしまった場合、年金制度に加入をしていれば障害年金を受け取れます。この例では会社員ですので、障害厚生年金として障害基礎年金の部分が合わせて年間約132万円、月でいうと11万円程度支給されることになります。これはもし働けなくなった時でも、生活を最低限支えるベースとして活用できる金額かと思います。

遺族年金は国民年金や厚生年金に加入していた人が亡くなった時に、その人によって生活が支えられていた家族である配偶者の方やお子さんが、一定の条件の下で受け取れる年金になります。遺族年金には2つの種類があって、1つは遺族基礎年金、もう1つは遺族厚生年金です。基礎年金の方は、国民年金に加入していた方が亡くなった時に支給される制度であり、一方で厚生年金に加入していた方が亡くなった場合には、遺族基礎年金に加えて遺族厚生年金も上乗せして受け取れる可能性があります。

公的年金には老後だけではなく、予期せぬ出来事に対しての備えの役割もあります。人生のさまざまなところで自分や家族を支えてくれる心強い仕組みでもありますので、遠い未来のために納めているのではなくて、実は今の自分を守るということにもつながっているといえます。

菊地-

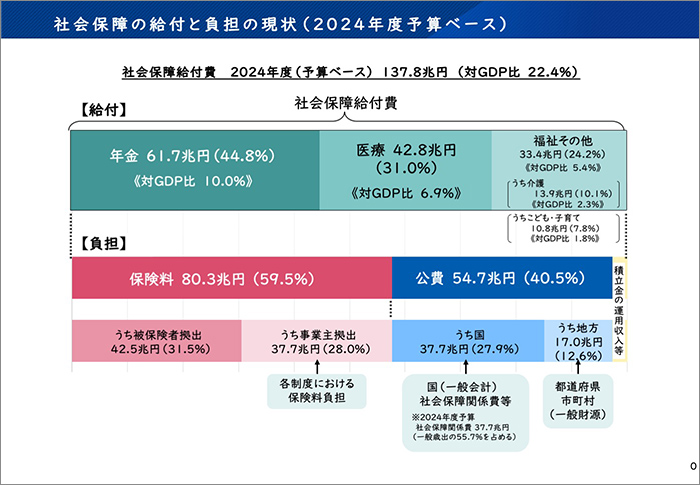

全体の社会保障の給付と負担の現状を2024年度の予算というものをベースに考えた場合のものがこちらの資料になります。社会保障給付費は、予算をベースで考えると137.8兆円、これは対GDP比でいうと22.4%です。給付の内訳は年金の給付に61.7兆円、全体の44.8%を占めます。そして、医療が42.8兆円で全体の31%、福祉その他が33.4兆円で全体の24.2%、そのうち介護が13.9兆円、子育てが10.8兆円となっています。これに対して負担を見てみると、保険料が80.3兆円で全体の59.5%、公費が54.7兆円で全体の40.5%になります。このような数値をみると、若い方は将来的に持続可能なのか心配に思われる方がいると思います。

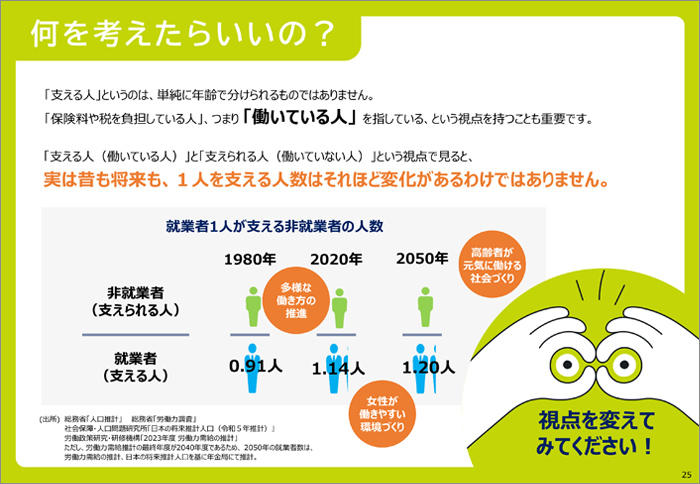

そこで、高齢者1人を支える現役世代の人数で見てみます。65歳以上の高齢者一人を支えるための20歳から64歳までの現役世代の人数は、1975年は7.7人でしたが、2020年には1.9人です。人口ベースで見ると、支える人数が急激に減っているように見えます。

少し視点を変えて、65歳以上の高齢者に対する65歳未満の人口ではなく、就業者1人当たりの人口という視点で考えてみます。そうすると、1980年が0.91人だったのが、2020年には1.14人になっています。長期的な視点で捉えると、1人程度でこの数十年間ほぼ安定しています。多様な働き方が推進され、さまざまな方が働きやすい環境づくりをしていく中で、近年、高齢者や女性の方で働く方が増えており、今後もさらに多くの人が働くと見込まれています。近年、情報通信技術が発達してテレワークができるようになり、場所や時間を問わず働ける環境作りが進んでいます。これによって子育てや介護と仕事を両立する、男女共に育児休業の取得率が上がる等、個々人の様々な事情の中でも働きやすい環境が整うことによって女性や高齢者の就業率が延びていく傾向にあります。現役世代の人口が減ったとしても、働く人が増えれば就業者数は同じようには減りませんので、制度の持続可能性が高まることにつながることになります。

働きやすい環境を作る、デジタル技術の革新によって多様な働き方を可能にし、支える側を増やすことで、給付と負担のバランスを考えていくことが重要ですよね。それと同時に、社会の持続可能性を高め、全ての世代の方で公平に支え合うために何をすべきか考える、最も重要な時期に差し掛かっているということです。

学生納付特例と追納制度 ~追納しないとどうなるの?~

髙須-

学生納付特例制度はどのようなものなのか、また追納ができると聞いたのですが、その追納の仕組みと追納しなければどうなるのかを詳しく教えていただきたいです。

大宮-

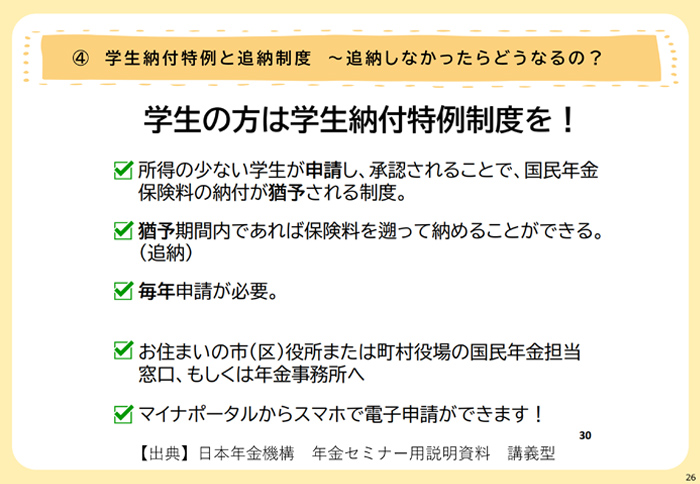

年金制度をここまで詳しく説明しましたが、制度を理解しつつも納付金額は高くて難しいなと思われる方もいると思います。そんな学生の皆さんに用意されている制度が、学生納付特例制度になります。

日本では20歳になると全員が国民年金に加入する義務があり、令和7年では月々17,510円の保険料を納める必要があります。主に学生の皆さんで、保険料を払えない場合に納付を一時的にストップできるのがこの制度です。大事な点は、これは「免除」ではなくて納めるのを後にする「猶予」扱いだということです。ですので、将来きちんと納める前提で、今は払わなくても「未納」扱いにはしません、というのがこの制度になります。対象になるのは、前年の所得が一定以下である大学生・短大生・専門学生・高等専門学校などに在学している学生の方です。

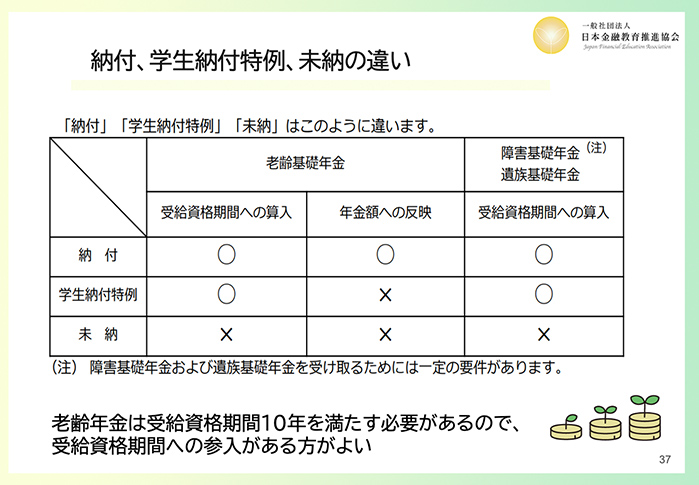

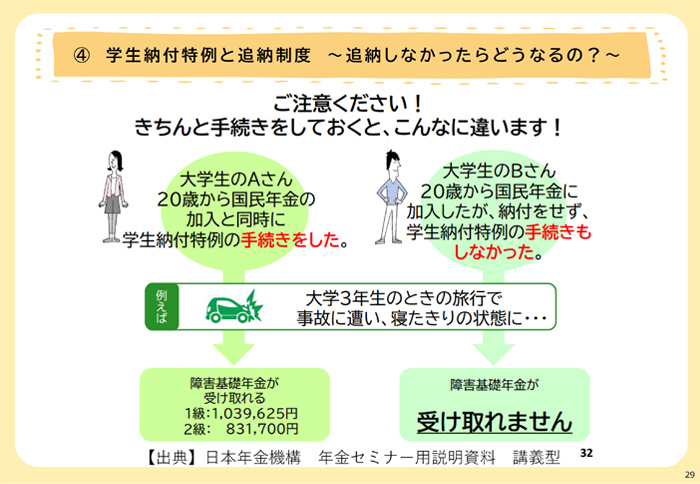

この制度を利用することで、保険料を今すぐ払う必要がなくなりますし、将来の年金受給資格における納付期間がきちんとカウントされるようになります。逆に何も手続きをせずに放っておくと未納扱いになり、将来年金が受け取れなくなるリスクもあるので、注意する必要があります。もし手続きせずに未納扱いになった場合、社会保障の中で病気や事故で障害を負った時に障害基礎年金が受け取れるという話をしましたが、未納期間があると受給の条件を満たさない場合があるので、そこが受け取れなくなる可能性があります。更に、将来もらえる年金の受給資格期間にもカウントされないので、老後に年金が減ってしまうこともあります。

これは納付した場合、それから学生納付特例を使った場合、未納扱いになった場合の違いを示した表になりますが、ポイントは2つですね。まず、学生納付特例は納付しなくても年金をもらうための受給資格期間にはカウントされますが、特例期間中は年金額そのものには反映されません。将来の受取額を増やしたい場合、学生納付特例を使った期間の保険料は10年以内であれば追納することができ、将来の老齢基礎年金の受取額を増やすことができます。そして未納にしてしまうと受給資格にカウントされず、障害年金や遺族年金といった社会保障も支給されないリスクがあるということです。払えない時は必ず手続きをし、未納の状態にしないことにご注意ください。

菊地-

学生納付特例制度については歴史的な経緯があります。現在は日本に住所がある20歳以上の方に加入義務がありますが、今から35年前の平成3年以前は、20歳以上の学生の方は任意加入でした。任意加入の時代に未加入の学生の方が障害を負われた場合、年金が支給されませんでした。このような方々が、年金が出ないことを不服として最高裁まで争った学生無年金障がい者訴訟という社会問題がありました。平成3年度から、20歳以上の学生は国民年金に加入するようになります。学生は学業が中心であり、アルバイトをする中で保険料を払うのは大変なことですし、ご家庭も大学の費用負担等があり難しい。そこで、平成12年度に学生納付特例制度が始まったという経緯があります。

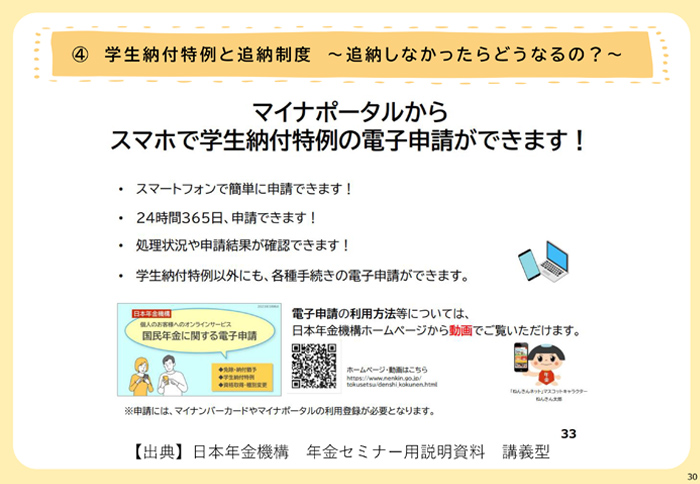

申請にあたっては、お住まいの市区町村の窓口や年金事務所、在学中の学校等で学生納付特例の代行事務を行う認可を受けている場合は学内でも申請ができます。また、窓口に行かなくても、マイナポータルからスマホで電子申請することもできますし、処理状況や申請結果も確認することができますので、ぜひご利用いただきたいと思います。

追納は免除・納付猶予の承認を受けた期間の翌年度から数えて3年目以降になると、保険料に一定の加算額が上乗せされます。就職後もご自身の日常生活もありますので、家計のバランスをみながら計画をしながら追納いただくことがよいかと思います。また、先ほどの大宮様のご案内にあったとおり、万一、病気やけがで障害が残ったときに、保険料を納めていなかったり、学生納付特例の手続きを行わないまま保険料を納めずにいたりすると、障害基礎年金が受け取れなくなる可能性がありますので、お手続きをお忘れなくいただくようお願いします。

髙須-

学生納付特例について学生の時に詳しく知らなくて、周りでは話題に上がっていましたが早生まれだったこともあり、気づいた時に未納になってしまった期間があって、その後慌てて申請をした経験があります。正しく知ることで、20歳になったら申請に行くという心づもりができますね。

特に先ほどの、公的年金は老齢年金だけでなく障害年金や遺族年金もあり、いつそれを申請することになるのか分からないという感覚はお話を聞くまではなかったので、それも含めて納付特例制度を申請することは大事なことだと周知したいと思いました。

「ねんきん定期便」が届いたら

髙須-

毎年「ねんきん定期便」が送られてきますが、正直なところ見方がわからない部分がありますので、詳しく教えていただきたいです。

大宮-

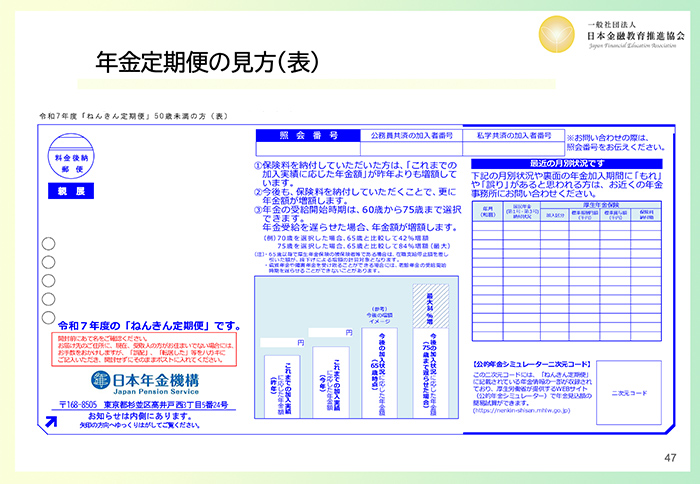

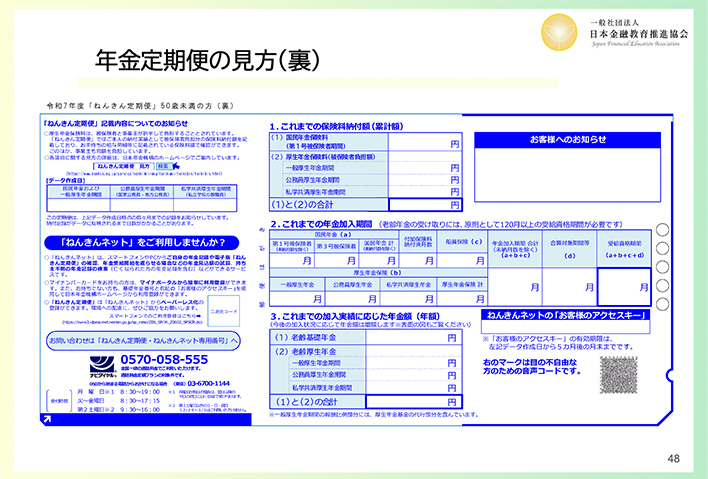

実物のイメージと一緒に見ていきましょう。基本的に「ねんきん定期便」というのは、自分の誕生月に届く、封書の時もありますが基本的にはハガキになっています。中には、自分がこれまでに納めた保険料や、これまでの加入実績に応じた年金額などが記載されています。なので、年金加入記録を自分で点検し、もしそれに誤りがあれば申告することもできます。

具体的に見ていきますと、これは50歳未満の方に送られる様式の表面になりますが、まず中央下にあるグラフですね。これは、これまで納付した保険料に基づいて年金額を棒グラフで示しているものになります。右下の空欄には二次元コードが記載されています。そこから「公的年金シミュレーター」というものにアクセスできるので、更に詳しく将来受け取る年金の見込み額をシミュレーションを確認できます。

次に裏面です。情報は一見複雑に見えるかもしれませんが、見るべきポイントは3つだけです。1つが、これまでの保険納付額(累計額)というところで、中央上の1番のところです。ここに自分がこれまでに納めた国民年金、あるいは厚生年金の合計金額が表示されています。

2つめは、中段の2番のところが、これまでの年金加入期間で受給資格の期間になります。ここが120カ月、10年に達しているかが、将来老齢年金を受給する際の重要な目安になりますので覚えておいてください。

3つめは、中央下の3のところで、ここにこれまでの加入実績に応じた年金額の年額が記載されています。現時点での加入実績だけで計算した将来の見込み額になるので、加入してしばらくは少額です。加入年度に応じて金額も伸びていきますので、そこは心配せずに、継続して納めることで少しずつ増えていくことを実感してもらえればと思います。

右下に空欄になっていますが、アクセスキーというものが記載されています。これは自分の年金情報を各自いつでも確認できる「ねんきんネット」というサイトにアクセスするためのものです。「ねんきんネット」にアクセスした時にアクセスキーを聞かれるので、ここに記載されているものを入力してください。

菊地-

いまご説明いただいた「ねんきんネット」は、年金記録の確認、年金見込額の試算、通知書の閲覧等、年金情報の確認や年金に関する各種手続きが行えるサービスです。24時間いつでもどこでも、スマートフォンやパソコンから利用可能です。便利なので、ぜひご利用ください。

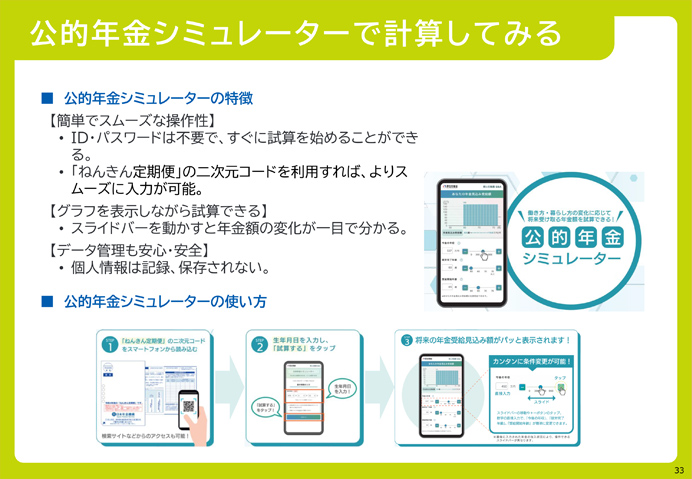

「ねんきん定期便」の表面にあったQRコードを読み込んでいただくとアクセスできるのが「公的年金シミュレーター」です。こちらは働き方・暮らし方の変化に応じて、将来受給可能な年金額を簡単に試算できる計算機能に重点を置いたものです。個人情報の漏洩がないよう、外部に情報を通信せず個人のスマートフォンの中だけで計算するためIDもパスワードも不要です。実際に利用いただく場合、スマートフォンで「ねんきん定期便」に記載されているQRコードを読み込んで生年月日を入力するとグラフがでてきます。年金は基本的に今後の年収、就労完了年齢、受給開始時期、という3要素で決まるといわれていますが、該当するところにスライドバーを動かすだけで試算ができるようになっています。このようにそれぞれの働き方、暮らし方、ご自身の生活設計を意思決定していくためのツールとして、「ねんきん定期便」が年に一回届いたら、QRコードを読み取り操作していただければと思います。

実は働き方と年金は密接に関連しています。公的年金制度はもちろん重要ですが、もう一つ重要なのは企業年金です。これは企業が従業員のために実施する制度です。この制度は、公的年金に上乗せして、ゆとりのある老後の生活設計を行いたいというニーズに応えるため、老後の所得を確保する手段として企業年金制度が活用されています。企業が労使の合意により設立する年金で厚生年金に上乗せして受け取れる。確定給付企業年金や確定拠出年金(企業型)などがあります。就職先を選択する時に、働きたい業種、働く時間、給料、休日他、さまざまな条件をみていく中で福利厚生というのもあるかと思います。その1つが企業年金(確定拠出年金、確定給付年金)であり、その有無は求人票に記載があります。学生の皆様は、就職活動される中で求人票をご覧になることが多々あると思います。実は、多くの学生の皆様は企業年金の有無について意識していないかも知れませんが、就職先を選択する時点で企業年金の加入の有無を決めていることになります。この選択は、老後に向けた資産形成に大きな影響があるため、理解を深めていただければ幸いです。

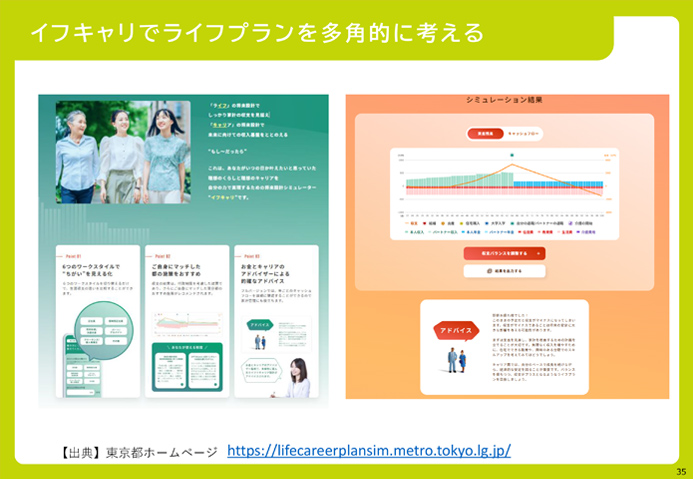

シミュレーターという観点からさらに有益なものをご紹介すると、東京都が提供している「ライフとキャリアで将来設計」、通称「イフキャリ」というサイトがあります。これは性別、年齢、結婚の有無、パートナーの年齢、働き方等の選択肢があり、年収、貯蓄、10年後の働き方等も聞かれます。これで結果を見ると、生涯の収支を含めたシミュレーション結果が出ます。「公的年金シミュレーター」は老後の年金受取額についての細かい確認に利用していただくことが目的となりますが、イフキャリは将来のご自身の生活設計の大まかなイメージを描く際に、このようなサイトをご利用いただきながら生活設計を可視化し、考えていくことも重要だと思います。

私的年金の考え方

髙須-

私的年金のところで、親にiDeCoを強く勧められるのですが、NISAと違って60歳まで引き出すことができないため迷っています。iDeCoについても早めに始めた方がいいのでしょうか。

大宮-

私的年金については、それぞれの人によって異なるものだと思います。ただiDeCoを始めるにあたって、生活防衛資金という、当座の自分の生活を保障する資金に手を付けてまでするのは違うかと思います。まずはそこを守りつつ、少し余裕がある場合はやってみるといいのではないかというのが一つと、iDeCoの枠を使って投資した分は所得控除の対象になります。なので、投資をしつつ節税にもなるので、おそらく親御さんは勧められているのではないかと思います。

私見ですが、やはり60歳まで引き出すことができないことを考えると、例えば50代とか、余裕があれば40代くらいになったらiDeCoを考えてみるのも、選択肢としてはあるのではないでしょうか。

菊地-

iDeCoの税制優遇については、国民年金基金連合会が運営している「iDeCo」公式サイトに「かんたん税制優遇シミュレーション」があり、情報を入力すると、積立総額や税額軽減額が出てきますので、参考にしていただくといいと思います。

その上で、iDeCoは60歳になるまで、原則として資産を引き出すことはできません。すぐに引き出すことが可能だと様々な事情で資産を引き出してしまい、資産形成しにくいことになります。このため、iDeCoは、老後の資産形成を目的とした年金制度であるからこそ、税制の優遇が行われることになっています。このため、個々人の資産形成の状況に応じて流動性が高いし資産をどの程度保有する必要があるか、それとは逆に将来設計のためにiDeCoにどの程度の資産を保有するか、その配分は個人の考えによります。このため、先ほどお示しした長期的なイフキャリや公的年金シミュレーターやその他様々なシミュレーターが提供されていますので、個々人で収入と支出のバランスを考え、資産形成のための口座の使い分けをしていただくことが重要となります。

どのタイミングでどの程度の資産形成が必要なのか、「イフキャリ」のサイトで将来設計全体をまず見てイメージし、そこから「公的年金シミュレーター」で将来の年金額の推計等を考え、そこから更に充実した老後設計のためにiDeCo等の開始時期を考えていく、このように段階的な構造で可視化して考えてみることが重要だと思います。

座談会を終えて

志村-

今まで年金でパッとイメージするのが老齢年金でしたが、障害年金や遺族年金など普段の生活から何かあった時に自分が助けてもらえる、自分を守ることにもつながっていることを、より周知していきたいと思いました。今日は貴重なお話をありがとうございました。

浦田-

年金は将来のことだと後回しにしがちでしたが、障害年金の受給はまさに明日にも起こるかもしれないですし、老齢年金は確かに将来のことではありますが、ライフプランのことを含めて考えていくと、就職活動時から考えていく必要があることなどを今日伺えたのは非常によかったと思います。本日はありがとうございました。

髙須-

公的年金を65歳以上にならなくても使う可能性があることも含めて、年金制度に関心を持たないと損をしたりすると思うし、公的年金制度をみんなにとってより良いものにしていくためにも、関心を持ち知ることは改めて大切なことだと思いました。今日はありがとうございます。

大宮-

今日実際に年金の話を聞いて、仕組みとしてはすごくよく考えられていて、財源もGPIFによって運用されていること等、理解していただいたと思います。なので、日本がひっくり返るくらいのことが起きない限りは受給できないことはないので、そこは安心して国民の一員として責任を持って参加していきましょう。

菊地-

今日は貴重な時間をいただき、ありがとうございます。本当に素晴らしい質問ばかりで、皆さんの興味関心がよくわかりました。

本日は、「わたしの年金」「みんなの年金」という視点でお話しをしました。「わたしの年金」というのは、年金制度はご自身のキャリア形成と密接に結びついているため体系的に考えていただくことが重要というお話しでした。

そして、「みんなの年金」というのは定期的に健康診断を行い、事前に悪い兆候があればきちんと対処を考えていく、これは長期的な持続可能性を維持するために重要なことです。公的年金制度は100年スパンの長期間という視点を持って維持するものです。年金制度はよく改正されているように見えますが、視点を変えて考えると、5年毎にポイントをとらえて検査をして持続可能性を高めるためにメンテナンスしています。厚生労働省としては年金制度の現状や改正内容についてわかりやすく皆さんに伝えていくことで、年金制度の将来的な持続可能性や制度の在り方をお考えいただくのも重要なことだと考えております。

年金制度を長期的に持続可能なものとして維持するためには、皆様方の言葉を一つひとつ受け止めながら、直すべきものは直し、よりわかりやすくお伝えしていくことが重要なことだと思っています。

最後に、厚生労働省のホームページには国民の声というページがあります。こちらに、寄せられるコメントは全て私どものところに転送され、全て拝見しています。皆さんの不安を一つひとつ丁寧にわかりやすく可視化し提供することは、我々に課された使命として引き続き尽力したいと思いますので、ぜひお気づきの点があれば何なりとご連絡いただければと思います。今日はありがとうございました。

一同-

ありがとうございました。

2025年8月1日 大学生協杉並会館にて開催

第三回座談会はこちら

.png)

第一回座談会はこちら

-CONTENTS